2020年,历史的偶然和时代的必然交织碰撞。开年之初,书业还在构想“未来十年”的美好愿景,谁料,新冠疫情突然袭来,这只“百年不遇”的超级“黑天鹅”,加剧了文明冲突、政治对立和认知裂痕,整个世界的秩序都被改变、被洗牌、被重组,这时,一个行业的兴衰显得那么微不足道。与航空、旅游、会展、餐饮等的哀鸿遍野相比,书业任何的苦情戏都显得矫情无比。好在,经历了年初身体和情感上的巨大冲击与疼痛之后,在举全国之力的“严防严控”之下,下半年,书业也随着我们的生产生活一样逐渐恢复了生机和秩序。当心绪恢复了平静,我们再来看看书业这一年,猛然发现,原来疫情不过只是一个借口,行业很多深层次的调整已经不可避免——我们多年来的惯性被改变了,产业生态的平衡被打破了,很多做书的逻辑都坍塌了……在来势凶猛的直播、短视频面前,作为“旧势力”代表的书业在这一年里,是继续沉沦还是绝地逢生?

新世纪以来的20年,中国书业已经连续多年保持两位数增长。在我们已经习惯了这种增长时,一场疫情改变了原本的轨迹。没有意外,2020年中国书业将迎来新世纪以来的首个负增长。现在,大家最关心的问题莫过于——这个特殊的2020,到底是产业发展的历史拐点?还是疫情砸出的一时的深坑?书业是会像报纸、电视那样就此陷入困境,还是很快爬出坑底,延续之前的增长势头?“这一年很难,但整体情况比预想的要好一些。”在对多家机构调研之后,我们得出了基本判断——2020年,在巨大的悲观情绪之下,年初大家普遍预想会很差,但一年下来,实际并没有想象的那么糟。行业一季度和上半年受到疫情影响较大,但下半年开始恢复元气,从开卷数据来看,零售市场的跌幅一路收窄,从年初的负十几个点,追至年末的负几个点。从几家上市公司的财务数据来看,由于K12教材并没有受到太多实质性影响,各大出版集团底盘和根基也都还稳固。在大众图书领域,已经上市的中信出版、新经典和即将上市的读客、果麦,4家机构有两家预计2020年仍将实现销售的正增长,另外两家小幅下滑。在所有的出版主体中,大学出版社遇到的困难相对更多一些。很多依仗高校教材的出版社,少收了半季庄稼,校园作为防疫的重点区域,很多大学出版社上半年就没开工;下半年由于教材推广进不去校园,他们的业务受到不小的影响。

总体来看,书业今年这个成绩的取得来之不易。但这个成绩的背后,也有高昂的成本和沉重的代价。对于销售体系而言,这是“旧秩序被摧毁,新规则未建立”的一年。与其他线下零售业态一样,2020年对实体书店来说注定是灰暗的。据不完全统计,这一年全国有近百家实体书店关张,多数书店上半年都处于半歇业状态。虽然也有茑屋书店等“壮士”逆流而动开设新店,但不可否认的是,越来越多的实体书店正朝着文化地标、网红打卡地的路越走越远,其作为图书销售渠道的功能正加速衰败凋零。

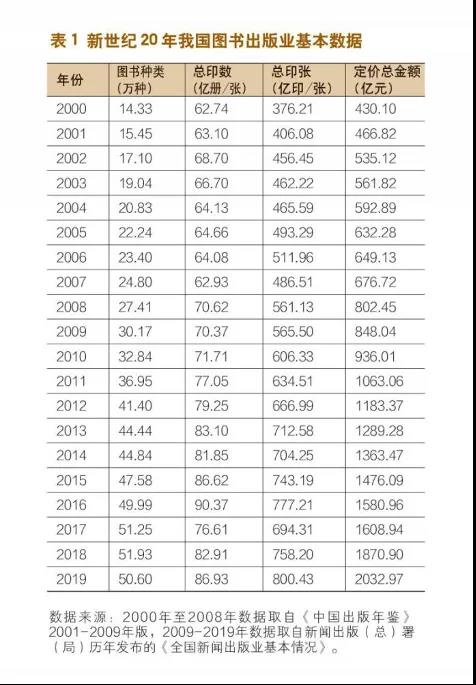

整个产业生态受到了巨大冲击,原有的发行体系进一步分化,实体书店遭受了重创,发行渠道进一步转到线上,网络渠道的话语权进一步加强。这个过程,不可逆。而让人恼火的盗版,也在拼夕夕“睁一只眼闭一只眼”之下愈演愈烈,持续地伤害行业。与从线下到线上的渠道转变所伴生的,是图书折扣已经到了触目惊心的地步。我们统计了新世纪以来20年的数据,从中可以清晰地看到,书业是如何一步步降低折扣并“自食其果”。从表1我们可以看到,2000年到2019年,图书品种从14.33万增长至50.60万,增长了2.5倍,定价总金额从430.10亿元增长至2032.97亿元,增长了3.73倍,而总印数仅仅从62.74亿册增长至86.93亿册,增长幅度只有38.55%。这组数据传递出——书越出越多,定价越来越高,单册印数越来越少。

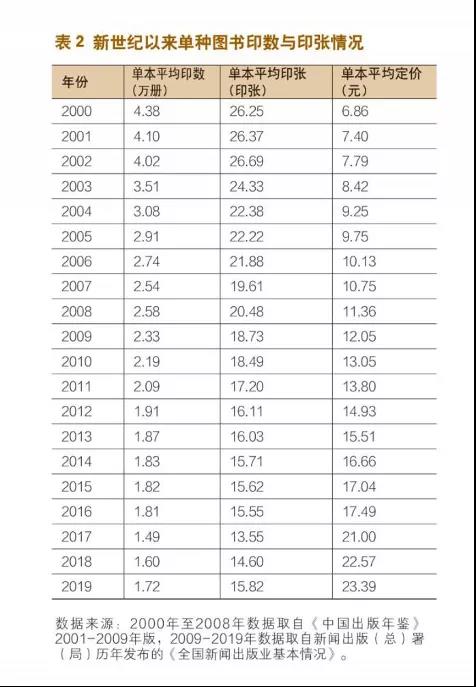

表2更加直观,2000年到2019年,20年间单本平均印数从4.38万一路降至1.72万,而每本平均定价从6.86元,一路升至23.39元。别对这个数据惊讶,这是包含了教材教辅的所有数据的平均值,贵社的一般图书,平均印数大概率到不了1.72万册。

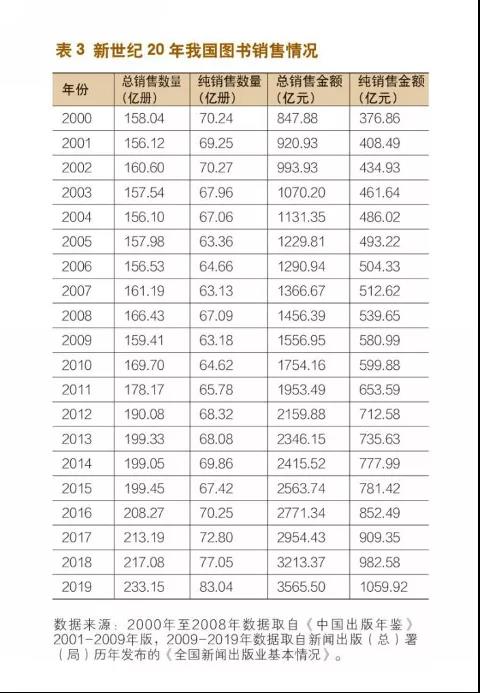

表3显示,2000年到2019年,图书总销售数量和纯销售数量两项数据的增长甚微,而总销售金额和纯销售金额,则翻了好几倍。提价,是书业过去20年的增长的主要驱动力之一。这组数据最右侧两列还变相告诉我们——20年来,折扣是如何一步步降到今天的地步。

当然,我们不能一味地把这一切归罪于电商打折。恰恰相反,中国书业过去20年间的增长,还要在很大程度上是感谢电子商务的高速发展。电商的促销打折,虽然拉低了出版商的利润率,但凭空制造了一个新的消费市场,这部分增量让书业整体受益。如果将电商的贡献剔除,单从数据来看,中国书业很可能在2012年前后就陷入停滞期。

新流量、新玩法、新逻辑

由于作家签售、读者见面会、校园活动等线下活动受阻,直播一度成为唯一可行的营销手段,“直播带货”也当仁不让成为书业年度第一热词。有出版社社长还为社里每个编辑发了一个“手机三脚架”。“4·23”全民读书日,书业同仁联袂掀起一波直播高潮,编辑和营销同上阵,作者和社长齐露脸,朋友圈被各种直播讲书刷屏,活生生一场大型群体行为艺术秀。如果那一天你们社没有直播,你甚至都会陷入自我怀疑“我是谁?我在哪?我被时代抛弃了吗?”现实总喜欢打脸,尽管直播让很多编辑从“下午5点排队打卡下班”被迫变成“996”营业,但多数的直播收效甚微。多年来默默在幕后为她人做嫁衣的编辑,向来谦虚内秀者众,而直播,要的就是奔放和张扬,这天然的矛盾,决定了没有几个编辑能胜任直播。

自己的人上阵不灵,书业也在寻找头部流量。年初,有几家出版机构与薇娅、李佳琦有过几番合作试探,但高昂的“坑位费”和不菲的佣金让更多出版机构们望而却步。从下半年开始,王芳、樊登、王小骞、张丹丹、刘媛媛、都靓们成为了书业新的流量明星。与薇娅李佳琦相比,王芳樊登们聚焦图书,更加专业和高效,其转化率也是惊人。王芳半年时间卖出3000万册、2亿多实洋,几乎天天在直播的她,平均一天就能卖出100多万销售额;樊登更夸张,据称合作价码已提到——凡是经他推荐过的书,以后全渠道、全生命周期都要提走码洋的5~15个点,如此这般不少机构还趋之若鹜甘之如饴。据了解,某机构一本被樊登推过的书,年销量从不足1万跃升至数十万。如今,放眼当当、京东的亲子家教类图书排行榜,几乎是樊登一人霸榜,捋一捋榜单Top20,不是他自己写的书,就是他推过的书。用一句话来概括直播带货——全网最低价。除了能够去库存,直播最直观的作用莫过于对现金流的快速回血。但同时这也意味着,出版机构必须承受更低的折扣,“这让原本就不富裕的家庭雪上加霜”。抖音、快手、微信视频号等平台上,读书类相关的短视频内容陡增,也着实带了一波货。在各类荐读榜单中,2019年横空出世的《狼道》《鬼谷子》《羊皮卷》《墨菲定律》等依旧强势,一句“穷人从不看,富人偷偷看”的Slogan,戳中大批从来不买书的“穷人”的痛点,让不少人冲动下了单。在励志鸡汤之外,2020年,亲子家教类图书异军突起,成为又一道风景。几大短视频平台上,点赞量和转发量最高的图书很多都是青少年教育类,以“小镇做题家”为代表的三四线下沉市场被持续激活。不过宣传文案依旧惊悚入骨,“这十本书的商家我太恨你们啦”“如果30岁你月薪还没过万”“逼着孩子也要让他们读完”“不想让孩子打工一辈子”……作为一名编辑,看了这些推荐语之后就会明白,这种带货真不是你能玩得转的,因为咱拉不下那张脸。在热闹背后,对于书业而言,我们更需要重新认识这件事情的价值——直播和短视频带货已经不仅仅是一种营销手段,随着话语权的不断加重,它们正成为图书销售的新渠道。“后浪”已经把电商拍成了“前浪”,在某出版社内部的发行业务划分中,电商已经被归类“传统渠道”,而原本不承担业绩指标的营销部,也变相地干起了发行部的活儿。目前来看,短视频上的热闹并不像是书业在线上的“新生”,反而更像是继有声读物、知识付费之后,互联网领域对传统图书行业的又一次“抽血”。在社交媒体时代,深度内容被拆解得支离破碎,图书的内容被当作引流工具,成为一种“社交货币”(social currency),各种压缩饼干式的讲书和喂鸡汤式的推荐,正让阅读变得浅薄,而我们绝大多数编辑还在潜意识里誓死捍卫“万般皆下品唯有读书高”的清高,他们“想站着把钱挣了”的尊严不想丢。事情多少也有积极的一面。我们也注意到,在2020年,《了不起的我》《你当像鸟飞往你的山》《你想活出怎样的人生》等一众具有一定内容水准的“准励志书”,也在几个平台上通过短视频带货斩获了可喜的销量。为了提升内容质量,抖音、快手等短视频平台也在迭代推荐算法,淘洗筛选好的内容让其脱颖而出。未来,这里还会有多少机会,还会带来多少增量,值得书业期待。

在喧嚣的2020年,我们一直被喂鸡汤,要做一名长期主义者。书业到底有多少公司是长期主义者?或者说,有多少公司是可以跨越周期生存和发展的?做教材的企业多是长期主义者,人教社、教科社、北师大社、外研社……他们都是长期主义者。即便有些时候教材是“看天吃饭”,会受到国家政策直接影响,教材出版机构们也必须以长期的姿态应对市场。专业出版同样也是长期主义,编辑素养和专业能力,都需要长期的积累和耐心的沉淀。大众出版有所不同。作为出版产业板块最具创意、最有活力的组成部分,大众出版背后的消遣娱乐功能决定了它在一些时候需要及时、需要鲜活、需要快速响应。大众出版可以赚“风口上的钱”,这也意味着有些书的时间窗口和生命周期会很短。2020年,黑天鹅来临,风险增加,公司会怎么选择?这一年,我们看到,越来越多的公司选择拥抱确定性。那么,对于书业而言,什么是确定性?教材是确定性。公版是确定性。童书是确定性。教材不多谈。几家头部的大众图书公司——磨铁、读客、果麦,这些年都在公版上投入了很大精力。尽管被诟病一窝蜂做公版是创新力下降的标志,这些公司还是在努力放大公版书的确定性。杰克·凯鲁亚克的《在路上》2020年进入公版领域,今年一年就上市了12个新版本。童书的增长同样是确定性,甚至是最大的确定性,即便全国580多家出版社有520多家在出少儿书,多数人坚定地认为,童书市场未来依旧会保持高增长。2020年度,行业龙头中信出版依旧保持了增长,童书就功不可没。很多人可能不知道,如今的中信已经是中国第四大童书出版商。未来一两年,很有可能会超越二十一世纪、长江少儿和川少,成为中国最大的童书出版公司。同样,磨铁、读客、果麦、博集、读库,这些响当当的出版公司,也都无一例外地把童书作为兵家必争的战略板块,重资扶持其快速成长。当前外部环境剧烈变化,在不确定性大幅增加的背景下,企业追求盈利的“确定性”无可厚非,但再抱着长期决心的公司,在压力之下,也会做短视的决策。努力追求确定性,也并不意味着稳赚不赔,近20个版本的《在路上》,卖得好的只有一两家;蜂拥至童书的各大出版商,真正淘到金的也就那么几家。做书的门槛越来越高了。

年末,我国数字出版收入规模在2020年末逼近万亿的消息在各大新闻网站传播。业外人士一片惊叹,数字出版圈儿却暗自唏嘘。因为没有人比他们更清楚,传统出版单位的数字化转型正因政府补贴的锐减而陷入死局。如今的数字出版,大众出版领域已是网络文学的天下,原本“一超多强”(阅文一家独大,掌阅、阿里文学、百度文学等为二线豪强)的格局也在发生着变化。最近两年,七猫、番茄两家“免费阅读”的代表异军突起,蚕食着巨头们原来的份额。这两家新锐是典型的“互联网流量逻辑”,背后的势力分别是百度和字节跳动。未来,网文很可能会有一场付费和免费的“血战”。

教育出版领域仍在“赤膊厮杀”,在资本多年的烧钱助推之下,在线教育“百亿美金仍没有烧出一个老大”。在这种近乎疯狂的豪赌中,出版机构几乎没有什么“跟牌”的机会。正是因为如此,数字教材被寄予厚望。出版业探索了多年电子书包、在线教育、数字课堂,回头来发现还是“数字教材”更有杀伤力。“教材”二字意味着国家意志,当没办法在资本和市场的赛道竞争,书业也在想办法利用政策壁垒甚至提高准入门槛。专业出版曾一度是“全村的希望”。但多年下来,除了人卫社、社科文献社等为数不多几个单位外,专业出版的数字化转型只有项目上的亮点,却没有市场上的反馈。一批专业社在文产资金巨额扶持下打造的各种平台,没能真正聚拢多少C端用户,前景依旧不明朗。我们常常陷入这样的疑问:中国的互联网行业已经可以比肩美国,为什么数字出版多年来迟滞不前?我们能不断催生出抖音、快手、饿了么这样的新业态独角兽,为什么打造不出一家爱思唯尔、一个施普林格?体制和管理是最大掣肘。资源的集聚、要素的流动,这些核心问题没办法解决,数字化最核心的“规模效应”“网络效应”和“平台效应”,一个也无从发挥,数字出版就没有办法取得质的突破,转型停滞不前。尴尬的是,在中国,一旦什么问题最终被归结为“体制问题”,大家往往都会相视一笑心照不宣。距离出版业全面完成转企改制已经过去十年,改制任务完成了,但“进一步深化改革”仍困难重重,过去出版业是“事业单位企业化管理”,如今颇有几分“企业公司事业化管理”的无奈。政策环境不被打破,管理模式不发生根本转变,数字出版就很难成为支撑书业发展的支点。